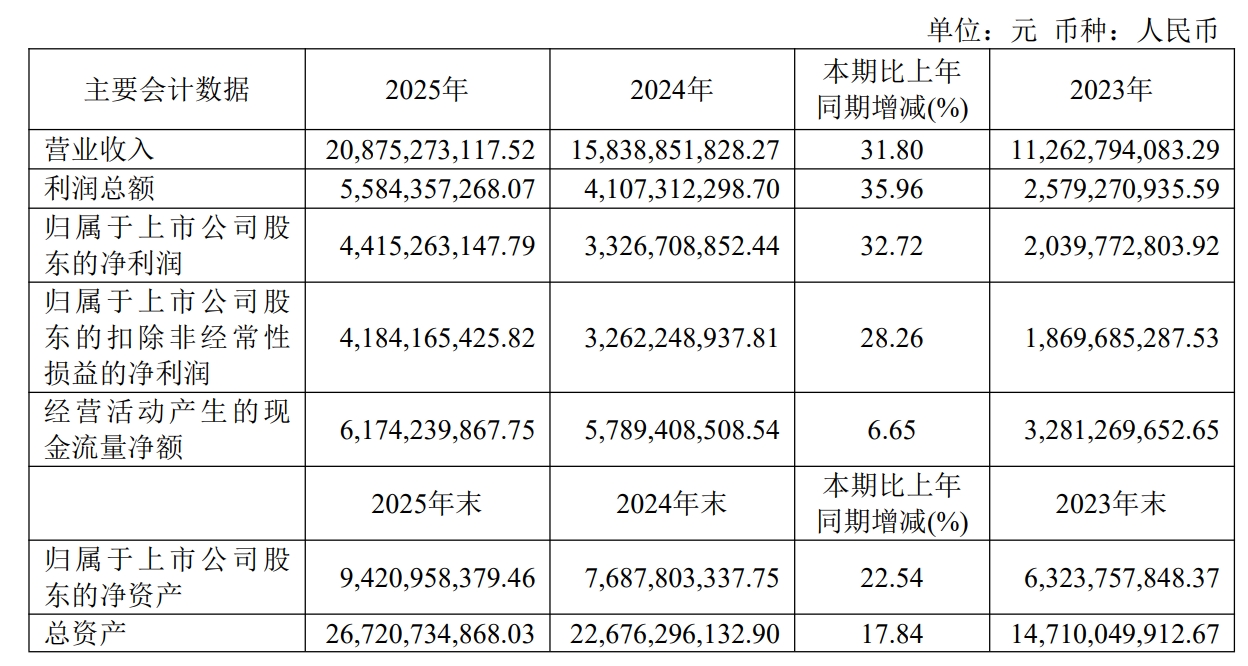

近日,东鹏饮料发布2025年度业绩报告,东鹏饮料2025年实现营业收入208.75亿元,同比增长31.8%;实现归属于上市公司股东的净利润44.15亿元,同比增长32.72%,经营业绩再创新高。

然而,就是在这么亮眼的成绩单下,公司股价不涨反跌。财报发布次日(3月31日),东鹏饮料(605499)暴跌9.97%,单日蒸发逾百亿元,近乎跌停。

对于业绩的增长,东鹏饮料表示,主要因为报告期内公司的销售规模和效益保持高速发展。

虽然东鹏饮料2025年业绩保持了高速增长,但是,相较于上年同期来看,其增速有所放缓,上年同期公司营收、净利润增速分别为40.63%、63.09%。此外,公司第四季度业绩增速也远低于前三个季度。

市场分析认为,东鹏特饮增速放缓的背后是国内能量饮料市场逐渐接近“天花板”。随着红牛内斗带来的战略窗口期收窄,东鹏饮料此前凭借红牛渠道松动获得的增长红利正在减弱。

公开资料显示,东鹏饮料的主营业务为饮料的研发、生产及销售。公司生产并对外销售的主要产品类别包括:能量饮料、电解质饮料、茶(类)饮料、咖啡(类)饮料、植物蛋白(类)饮料以及果蔬汁类饮料等。其中,东鹏特饮是公司的核心产品。

图片来源:东鹏饮料官网

2025年,东鹏特饮成功迈入150亿大单品阵营,全年实现营收155.99亿元。尼尔森IQ数据显示,2025年东鹏特饮在我国能量饮料市场销售量占比由2024年的47.9%提升至51.6%,连续五年成为我国销售量最高的能量饮料。

而公司第二增长曲线“东鹏补水啦”2025年全年实现营收32.74亿元,同比增长118.99%,营收占比跃升至15.7%,这一增速远超行业均值。并且,东鹏饮料打造的“1+6”品牌矩阵以“东鹏补水啦”为重点,并将饮料版图延伸至果之茶、上茶、焙好茶、港氏奶茶、大咖、海岛椰等细分品类。

虽然“东鹏补水啦”在2025年顺利迈入“30亿元级大单品阵营”,但是“其他饮料”却未出现超过“10亿元级”的大单品,呈现出发展失衡的现状。

分产品来看,公司主营业务收入主要来自能量饮料,能量饮料收入占比为74.78%;电解质饮料收入占比由上年9.45%提升至本年15.7%;其他饮料合计收入占比为9.52%,其中“果之茶”和“东鹏大咖”在2025年营收双双突破5亿元。

毛利率方面,公司去年能量饮料毛利率同比增加2.54个百分点为50.79%,电解质饮料毛利率同比增加5.05个百分点为34.77%,其他饮料毛利率同比减少6.74个百分点为15.53%。公司总体毛利率为44.92%,同比增加0.1个百分点,主要是因为原材料价格的下降使得产品成本降低,故而整体毛利率略有上升。

2025年,东鹏饮料销售费用为34.05亿元,同比增长27%,主要原因是,渠道推广费支出涨幅为57.55%主要系本期公司增加冰柜投入;职工薪酬支出涨幅为23.04%,公司为推进全国化战略实施,进一步扩大销售规模,销售人员人数增加所致。

2025年,东鹏饮料推出了无糖型能量饮料,精准切入健康饮品细分赛道,顺应了健康化的发展趋势;同时,公司还推出了斩获保健食品认证的加强型牛磺酸能量饮料,进一步丰富了能量饮料产品矩阵,满足消费者多元化需求。

目前,东鹏饮料的产品已成功远销32个国家和地区,覆盖美国、韩国、马来西亚、越南、印尼等重点市场。

值得注意的是,2025年度,东鹏饮料拟向全体股东每10股派发末期现金红利25元(含税),以资本公积金向全体股东每10股转增3股,预计本次年度现金分红金额为14.12亿元。

此外,东鹏饮料于4月1日发布公告称,公司拟以集中竞价交易方式回购A股股份,回购金额不低于10亿元(含本数),不超过20亿元(不含本数)。本次回购资金来源于公司自有资金,回购价格不超过248元/股。回购股份中,不低于90%将用于注销并减少注册资本,其余部分拟用于员工持股计划及/或股权激励。本次回购方案尚需提交股东会审议,实施期限为自股东会审议通过之日起12个月内。