反常,即为“妖”!

如果有人明明手里攥着一大把闲钱,身上却还扛着一座债山,怎么看都比较反直觉。

毕竟要是手头有富余,理性的做法应是先把利息高的债务还了,而不是让这些可随时取用的钱,趴在账上吃微薄的活期利息。

工业富联,偏偏就钻进了这个怪圈。

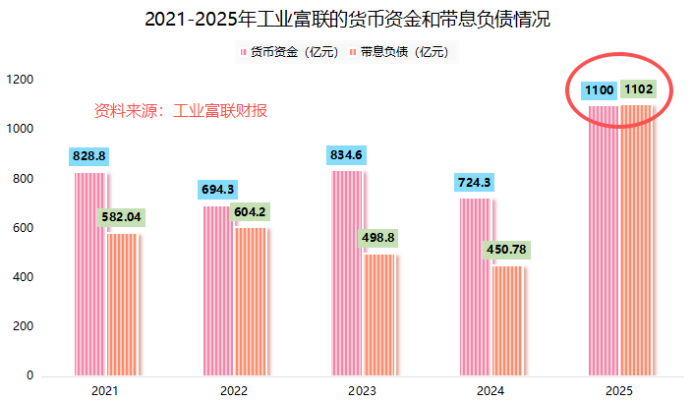

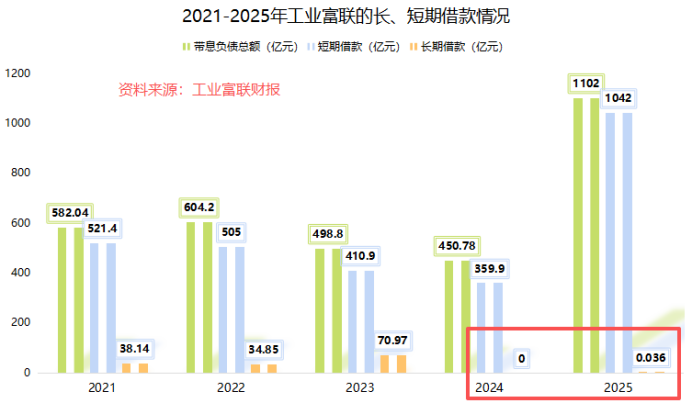

截至2025年末,工业富联账上的货币资金达1100亿元,占总资产的24.11%;带息负债总额达到1102亿元,占总资产的24.15%。两边都超过了20%,是典型的“存贷双高”现象。

那么问题很关键,这到底是工业富联精打细算的局,还是说有些骑虎难下了?

真闲钱vs假富余

要看出工业富联账上货币资金的真实流动性,首先要弄清楚,这些货币资金里有多少是受到质押、冻结或其他限制的。

翻看细枝末节,可以发现工业富联的货币资金里只有27.8万元受限。

这笔钱是公司存在银行里,向供电部门缴电费的保证金,放在1100亿元的货币资金总量中占比不到0.0003%,占比之低基本可以忽略。

换句话说,工业富联账上几乎所有的现金,都是可以自由支配的状态。

这就更让人费解了。

钱是活的,那为什么公司还要大举借债,是借来的钱更划算?

再看一组数据。2025年工业富联的利息收入是14.7亿元,远低于公司同时为带息负债支付的33.36亿元利息费用。这一进一出,使得公司的财务费用达到16.73亿元。

这意味着,工业富联并没靠这千亿现金和债务的利息差获得净收益,甚至还为这种财务结构付出了代价。

那么,真正的答案就只能从经营层面找。

事实上,目前工业富联的经营活动本身,正在疯狂吞噬现金。

2025年,随着AI算力爆发,工业富联的云计算、通信业务都迎来业绩释放。全年,公司云服务商AI服务器的营收同比增长超过3倍,800G以上高速交换机营收更是同比猛涨13倍。

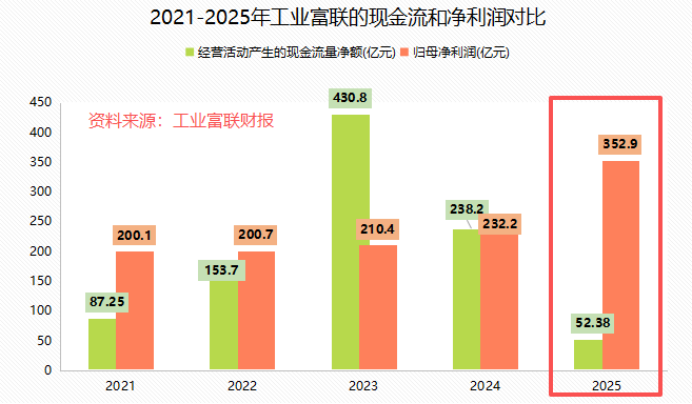

为此,工业富联2025年的总营收达到9029亿元,同比上升48.22%;实现净利润352.9亿元,同比增长51.99%,双双突破了历史新高!

可反观现金流方面,同期公司经营活动产生的现金流量净额降至52.38亿元,同比骤降了78%,和51.99%的净利润增速明显背道而驰。

钱去哪儿了?

只能说,公司有相当一部分利润沉淀在存货和应收账款里。

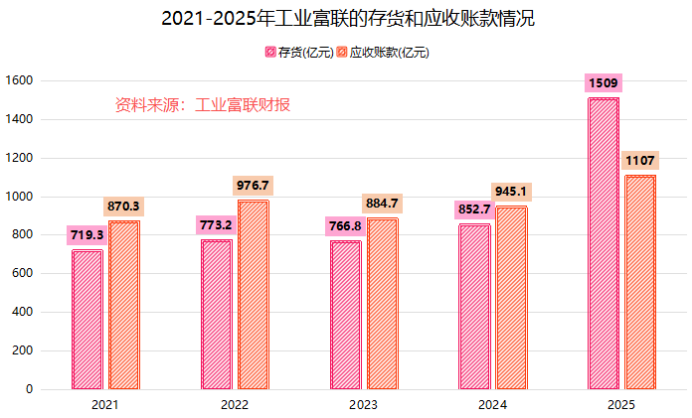

2025年,工业富联的存货蹿升至1509.13亿元,同比猛增76.99%。其中原材料占了四成,半成品和产成品也占了四成。

结合2025年工业富联的合同负债同比狂飙了790.26%到31.13亿元来看,不难看出随着AI服务器需求的狂飙,公司订单正迎来一波释放。

于是,为了锁定GPU、PCB等上游原材料,工业富联不得不提前大量囤积、加大生产。结果就是账面上看着赚了钱,但大量利润都变成了仓库里的存货。

与此同时,随着业务规模扩大,2025年工业富联的应收账款也冲到了1107亿元,同比增长17.17%。

至此,存货和应收账款占用的资金量大,共同挤压着公司的经营现金流。所以工业富联账上那1100亿现金看似富余,实则还肩负着备货资金和周转窗口的种种考量。

当然,还有一个细节不能忽视。

要知道,2025年工业富联的货币资金里面,有272.2亿元是以外币货币资金的形式存在的,占货币资金总量的25%。

这在制造业企业中不算稀奇,毕竟全球化做生意,现金自然也分仓。这些外币资金受到跨境资金管制、资金池安排限制等,不会被随意调回国内用来合并支付。

一边是现金流被挤压,一边是备货需求攀升,工业富联的千亿现金看似充裕,实际或许也难以兼顾两头。

那么,若要继续在AI算力驱动的景气周期中接单、加码生产,外部融资就成了现实的选择。

舍近求远vs精准匹配

根据数据,2025年工业富联1102亿元的带息负债中,有1042亿元都是短期借款,同比猛增了190%,占带息负债总额的94.56%!

跟这形成明显对比的是,同期公司的长期借款却仅有362.5万元,几乎可以忽略。甚至拉长时间回看,自2024年起,工业富联就似乎放弃了长期借款这一融资工具。

为什么会是这种融资结构?

答案或许藏在公司的业务模式里。

要知道,工业富联的运营流程本质上是备货GPU等原材料,接着生产AI服务器等产品、交付给云服务商再到最后回款的一个循环。

在循环的大部分时间里,钱都是以存货或应收账款等形式存在,而非现金。等到交付完成、货款回笼,资金才能释放出来。

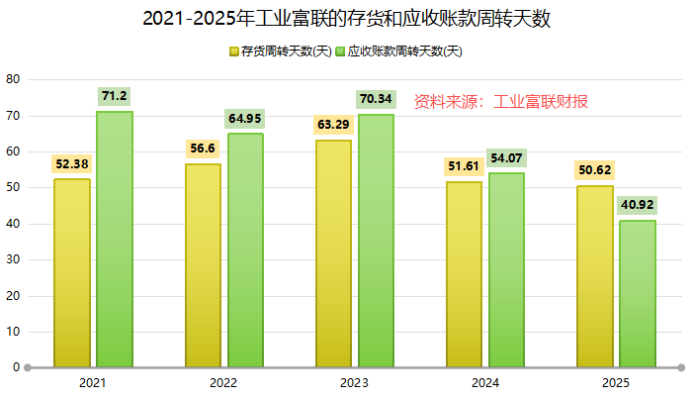

可以看到,2025年工业富联的存货周转天数在50.62天,应收账款周转天数在40.92天。

因此,工业富联需要的并非是要长期使用的资本,而是能精准匹配这个循环周期的短期资金。

更何况,工业富联2025年的毛利率只有不到7%,这种微薄的利润空间之下,任何不必要的成本都可能造成对利润的明显侵蚀。

所以,工业富联的融资策略需要做到高效,短期借款也就成了最优解。

更有意思的是融资成本。

截至2025年底,工业富联人民币短期借款的利率区间仅在0.6%-1.5%。要知道,同期国内1年期贷款市场报价利率(LPR)都大约有3.1%。

即便考虑到公司有可能使用票据贴现等工具把账面利率拉低一些,但能用这么低的成本融资,依然能说明工业富联在人民币融资方面,有很好的信用优势。

也的确,工业富联背后是富士康集团,其本身嵌入了亚马逊、苹果等科技巨头的供应链,全球的生产基地超200个,在全球电子制造服务领域的份额高居前列,正是其信用优势的直接体现。

不过,进一步看细节倒有点奇怪。

明明国内借钱的成本不高,可2025年工业富联账上的人民币借款反而下降了近28亿元。

当时其短期借款增加最多的是美元借款,年底折合人民币达976.15亿元,较年初的增幅达到331.66%!

舍近求远,图的什么?

工业富联的业务本身是全球化运营,海外收入占总营收的半壁江山。

其AI服务器等业务得为亚马逊、苹果等巨头服务,营收中自然有相当一部分是美元。且公司采购的GPU、CPU等原材料,也大多以美元计价。

即便2025年,工业富联的非人民币短期借款的利率比人民币高出一截,区间为1.9%-6.3%。但这种情况下,借什么币种都是公司为了和业务的现金流匹配,而不是单纯看哪个利率更低。

而且,工业富联也并非在被动地承受更高的外币融资成本。

2025年4月、2026年3月,工业富联都发布了公告,展开针对全年的、不超过530亿元的衍生品商品交易业务,包括外汇掉期、货币互换和利率互换等。

由此,工业富联也可以把外币借款的综合成本,锁定在可承受的范围内,用自己的方法把资金和业务拧成一股绳子。

结语

工业富联账面的存贷双高,是在AI算力需求爆发、供应链紧绷的特定周期下,做出的理性选择。

某种意义上说,这一财务结构,正在映射出工业富联在时代浪潮中的奔跑姿态。同样,这也映衬出背后,公司不得不承受的牵绊和权衡。